家族企业浙江美大(002677.SZ)实现了持续稳步增长。

2020年,厨电行业零售额、零售量同比双双下降。浙江美大逞强,其销售量、销售额均实现了增长,带动经营业绩继续中高速增长。

年报显示,2020年,公司实现营业收入17.71亿元、归属于上市公司股东的净利润(简称净利润)5.44亿元,分别同比增长5.13%、18.16%。

长江商报记者发现,2011年至2020年的10年,浙江美大实现了营业收入和净利润持续中高速增长。

经过多年布局,浙江美大已经成为行业领军者。公司称,其销量和市场占有率始终保持行业第一。公司坚持多元化销售渠道建设,已在全国拥有1600多家一级经销商(区域经销商)和3300多个营销终端。

二级市场上,浙江美大表现突出。近一年,其股价涨幅接近翻倍,市值增长约65亿元。

集成灶逆势双增长

疫情之下,厨电行业受到了不小冲击,但浙江美大依旧实现了稳步增长。

2020年,浙江美大集成灶行业产销量分别为7.74亿元、17.71亿元,同比增长6.98%、5.13%,库存量0.17亿元,同比下降49.52%。

公司集成灶行业主要产品有两类,即集成灶、橱柜,其中,公司核心产品是集成灶,占公司主营业务收入的比重在89%左右。去年,集成灶销售收入为15.76亿元,同比增长4.31%。

受疫情冲击,厨电行业经受了严峻考验。奥维云网全渠道推总数据显示,2020年,厨电行业零售额和零售量分别为551亿元、5647万台,分别同比下滑7.7%、6.8%。

浙江美大称,公司顶住了疫情冲击,行业产品销售整体下滑情况下,公司仍然实现了逆势双增长,继续领先于行业第二梯队企业,保持行业领军地位。

虽然销售收入同比小幅增长,但净利润依旧保持了中高速增长。去年,公司实现净利润5.44亿元、扣除非经常性损益的净利润(简称扣非净利润)5.42亿元,同比增长18.16%、19.01%。

净利润、扣非净利润增幅明显高于营业收入增速,其原因在于公司降本增效,净利率上升。2020年,公司销售费用、管理费用、财务费用分别为1.99亿元、0.62亿元、-0.22亿元,上年为2.57亿元、0.66亿元、-0.13亿元,同比变动-0.58亿元、-0.04亿元、-0.09亿元,合计减少0.71亿元。

期间费用下降导致净利率上升。当年,公司销售净利率为30.70%,较上年的27.31%上升3.39个百分点。

长江商报记者发现,不只是2020年,2011年以来,浙江美大实现的营业收入、净利润均表现为持续中高速增长。

2010年,浙江美大实现营业收入3.32亿元、净利润0.63亿元。2011年,营业收入、净利润分别为3.51亿元、0.81亿元,同比增长5.62%、29.10%。

2012年,浙江美大登陆深交所。当年,公司实现营业收入3.62亿元,同比增长3.14%,净利润0.88亿元,同比增幅为8.93%。

2013年至2019年,公司营业收入分别为4.70亿元、5.18亿元、6.66亿元、10.26亿元、14.01亿元、16.84亿元,同比增速为7.96%、20.15%、10.28%、28.54%、54.18%、36.49%、20.24%。同期,公司实现的净利润分别为1.08亿元、1.38亿元、1.56亿元、2.03亿元、3.05亿元、3.78亿元、4.60亿元,同比增幅为22.29%、27.91%、13%、30.21%、50.60%、23.70%、21.85%。

加上2020年,公司净利润连续8年增速超过10%。而从2011年至2020年的10年,除了2012年增速为个位数外,其余9年均为两位数。

整体而言,2011年至2020年的10年,公司净利润实现了10连增,年均增速约为20%。

今年一季度,公司实现营业收入3.69亿元、净利润1.01亿元、扣非净利润1亿元,分别同比增长229.25%、394.77%、405.15%,呈现报复性增长特征。

派发红利是融资总额3.87倍

经营业绩10年持续增长,得益于浙江美大产品质量、渠道、品牌等诸多优势。

浙江美大成立于2001年12月29日,20年来,一直专注于以集成灶产品为主的现代新型厨房电器的研发、设计、生产和销售。公司称,其是国内集成灶行业的首创者和领军企业。

在年报中,浙江美大称其有五大优势,即多元化销售渠道、生产装备和规模、技术和研发、产品质量、双品牌等。

浙江美大形成了线上与线下相融合的多元化营销渠道。线上,公司在天猫、京东、苏宁易购等三大电商平台开设了官方旗舰店,并向线下经销商开放网络经销权限,开设公司官方商城、抖音直卖店,开展厂家直播带货创新营销活动等。线下,以经销模式为主,已建立覆盖全国范围的营销网络和服务体系,在全国拥有1600多家一级经销商(区域经销商)和3300多个营销终端。公司持续加大进驻红星美凯龙、居然之家、国美、苏宁等知名建材、家电KA卖场,并与头部地产商、建材商紧密合作。

从去年开始,公司采取双品牌运营,除了美大品牌,公司又推出第二品牌——天牛品牌,进一步巩固其领头品牌地位。

浙江美大财务十分健康。截至2020年底,公司资产负债率为21.80%,今年一季度末,资产负债率为16.09%。期末,公司货币资金4.91亿元、理财产品5亿元,与之对应的短期借款、长期借款等长短期债务均为0元。

值得一提的是,2012年上市以来,浙江美大只在IPO时募资4.80亿元,此后未再进行股权融资,也未进行间接融资,包括银行借款等。2018年,公司曾筹划发行可转换债券,但没有实施。

虽然没有较多借助资本力量,几乎全部依靠自身积累推动内生式增长,但浙江美大的增长并不算慢,资产规模方面,2011年,公司总资产为4.60亿元,2020年底为21.79亿元,累计增长约3.74倍。

长江商报记者发现,尽管浙江美大向市场融资较少,但其向股东派发的红利不少。2012年至2020年的9年,公司坚持年年现金分红,累计派发红利18.59亿元,整体分红率约为75%。据此计算,上市以来,公司派发的红利总额已经是融资总额的3.87倍。

二级市场上,上市以来,浙江美大的股价总体上涨约6.81倍。今年5月21日,其股价为20.56元/股,较去年同期的10.42元/股上涨约97.31%,市值增长65.50亿元。长江商报记者沈右荣

-

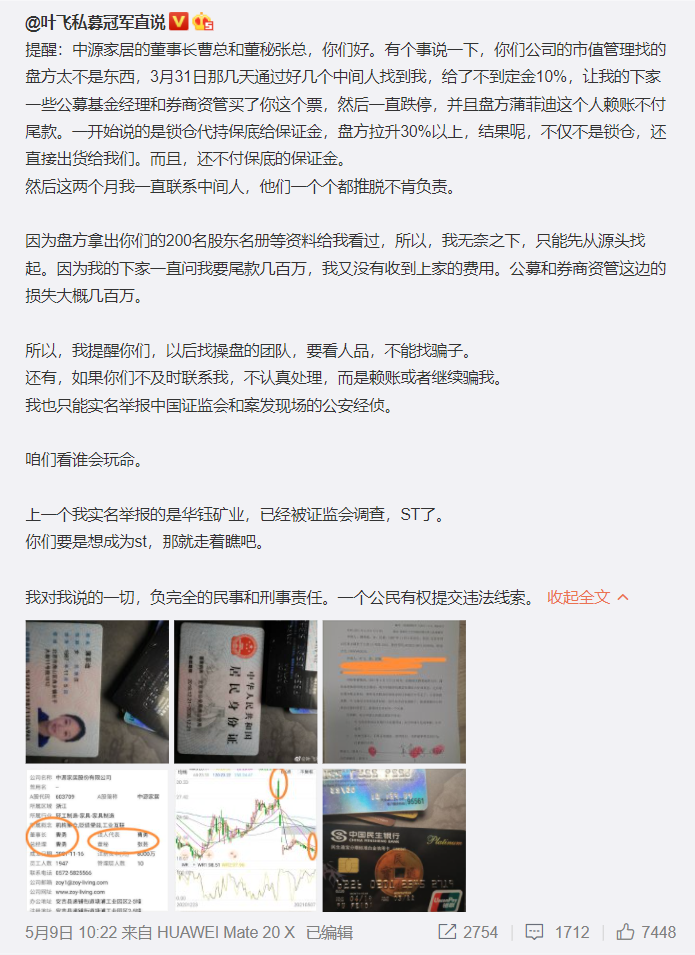

鸿门宴还是私了局?叶飞再点名恒泰证券两人继恒泰证券回应管宣事件后,前私募大佬叶飞5月17日午间再度在社交平台喊话恒泰证券。恒泰证券,你的上海分公司领导,周三晚上...

鸿门宴还是私了局?叶飞再点名恒泰证券两人继恒泰证券回应管宣事件后,前私募大佬叶飞5月17日午间再度在社交平台喊话恒泰证券。恒泰证券,你的上海分公司领导,周三晚上... -

叶飞点名城地香江 城地香江火速否认私募大V叶飞爆料市值管理黑幕事件持续发酵,多家上市公司与金融机构卷入。5月16日,叶飞在微博点名城地香江(603887 SH), 称...

叶飞点名城地香江 城地香江火速否认私募大V叶飞爆料市值管理黑幕事件持续发酵,多家上市公司与金融机构卷入。5月16日,叶飞在微博点名城地香江(603887 SH), 称... -

未按要求完成整改 工信部将对这90款APP进行下架据工信部网站消息,工信部13日发布了《关于下架侵害用户权益APP名单的通报》,通报指出,90款APP未按照要求完成整改,工信部...

未按要求完成整改 工信部将对这90款APP进行下架据工信部网站消息,工信部13日发布了《关于下架侵害用户权益APP名单的通报》,通报指出,90款APP未按照要求完成整改,工信部... -

公牛集团被反垄断调查 股价大跌说到插座品牌,公牛的名字可以说是家喻户晓。这个因为董事长喜欢NBA球队公牛而得名的品牌,却因为遭到反垄断调查而登上热搜。...

公牛集团被反垄断调查 股价大跌说到插座品牌,公牛的名字可以说是家喻户晓。这个因为董事长喜欢NBA球队公牛而得名的品牌,却因为遭到反垄断调查而登上热搜。... -

AI续写火了!我们写作“饭碗”还能保住吗?林黛玉大战孙悟空;孔融让梨因一个梨引发了血案;蒲松龄笔下的狼袭击了多个城市无人能敌;为孩子买橘子的父亲在月台摔倒暴毙……...

AI续写火了!我们写作“饭碗”还能保住吗?林黛玉大战孙悟空;孔融让梨因一个梨引发了血案;蒲松龄笔下的狼袭击了多个城市无人能敌;为孩子买橘子的父亲在月台摔倒暴毙……...

-

鸿门宴还是私了局?叶飞再点名恒泰证券两人

2021-05-18 09:03:02

-

叶飞点名城地香江 城地香江火速否认

2021-05-18 08:48:42

-

未按要求完成整改 工信部将对这90款APP进行下架

2021-05-14 09:27:12

-

公牛集团被反垄断调查 股价大跌

2021-05-14 08:57:00

-

AI续写火了!我们写作“饭碗”还能保住吗?

2021-05-14 08:55:23