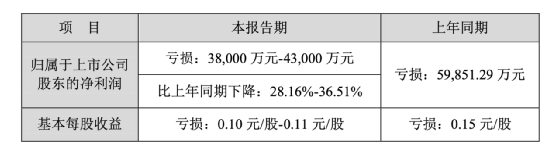

4月29日,千金药业发布2021年一季度业绩报告显示,营收为9.12亿元,同比增长13.61%;净利润为3792万元,同比增长0.51%。该业绩发布后,二级市场飘绿,当日下跌3.84%,报价9.27元/股。

实际上,千金药业净利润增长乏力并非一时半会的事情。近几年来,其业绩增速持续放缓,2020年净利润增长仅录得0.94%,而2021年一季度仍未改业绩低迷状态。在此背后,其低毛利率的药品批发零售业务占主要营收,而高毛利率的药品生产业务面临发展瓶颈。

千金药业涉及的产品数量相当多,但资源投入却未聚焦于药品生产业务。2020年,其继续扩大药品批发零售业务投入力度,并扩张其他业务领域,或存在“不务正业”的情形。其之所以没有扩张药品生产业务,也与妇科千金片/胶囊等中成药产品遭遇发展天花板存在很大关系。

药企转变批发零售商,药品生产“原地踏步”

千金药业成立于1966年,1993年经过股份制改造,2004年登陆上交所上市。其经营范围涵盖中成药、化学药、中药衍生,药品批发及零售,中药材种植和加工等领域,旗下产品妇科千金片(胶囊)、补血益母丸(颗粒)为享誉全国的“女性之友”。

然而近几年来,千金药业业绩发展乏力,营收与净利润增长逐年下降。2018年至2020年,其实现营收分别为33.29亿元、35.25亿元和36.27亿元,分别同比增长4.58%、5.91%和2.89%;实现净利润分别为2.55亿元、2.94亿元和2.97亿元,同比增长22.91%、15.26%和0.94%。而至2021年一季度,其净利润增速进一步下降,仅为0.51%。

从产品分类来看,千金药业涉及的产品数量相当多,分别有药品批发零售、中药生产、中药材及饮片生产、西药生产、娱乐、卫生用品和其他,其中药品批发零售贡献主要营收。2020年,药品批发零售业务实现营收为18.07亿元,占总营收比例49.83%。

不过,药品批发零售业务贡献营收虽高,但是营业成本较高,属于低毛利率业务。2020年,该业务毛利率仅为14.97%,远低于药品生产业务毛利率的70.88%,从而拉低整体毛利率至44.01%。药品批发零售业务贡献营收49.83%,但贡献的利润仅为16.95%;药品生产业务贡献营收45.19%,而贡献的利润达72.79%。

事实上,千金药业一直有布局药品批发零售业务,并持续加大对该业务的投资力度,营收增速不断提高。2019年,药品批发零售业务所贡献营收与药品生产业务大致持平,而至2020年,药品批发零售业务营收已反超药品生产业务。千金药业似乎逐渐“变身”为药品批发零售商。

反观其药品生产业务,近几年来发展一直“原地踏步”。2018年至2020年,该业务实现营收分别为16.22亿元、16.36亿元和16.39亿元,同比增长-1.83%、0.80%和0.22%。

值得注意的是,药品生产属于高毛利率业务,2020年多家药企年度业绩大幅增长,上述两家药企毛利率均超过60%。而千金药业却加大投资药品批发零售业务,没有进一步发展药品生产业务。千金药业的“药企”成分并不很纯正。

对比同行,华润三九药品生产业务占总营收比例为95.44%,丽珠集团药品生产业务总占营收比例超过99%,而千金药业药品生产业务占总营收比例仅为49.83%。

千金药业没有投入发展药品生产业务,除了该业务“停滞不前”,也表现在于研发投入方面。近几年来,千金药业研发支出处于低位。2018年至2020年,研发费用分别为8409万元、1.054亿元和1.041亿元,其中2020年研发费用同比下降1.24%。

对比同行可比企业,2020年,华润三九、丽珠集团研发投入占营业收入比例分别为4.26%、9.41%,研发投入占净资产比例分别为4.13%、7.26%。千金药业研发投入占营收比例为2.71%,研发投入占净资产比例为3.56%。

与此同时,千金药业在销售方面投入倒是不少。2020年,其销售费用为8.95亿元,占营业总成本比例达27.50%。

独家药品天花板呈现,多元化是否“不务正业”?

目前,千金药业上市在销的独家品种包括妇科千金片/胶囊、补血益母丸/胶囊、椿乳凝胶、妇科断红饮胶囊。其中,妇科千金片(胶囊)、补血益母丸(颗粒)是独家的国基药品种、国医保甲类品种,妇科千金胶囊和妇科断红饮胶囊是国家中药保护品种。

《每日财报》发现,千金药业药品生产业务“停滞不前”的另一大原因是主要产品遭遇增长天花板。其主要药品治疗领域分别有妇科、心脑血管和治肝抗菌类,其中妇科领域收入同比增长4.15%,心脑血管领域收入同比下滑4.77%,治肝抗菌类领域收入同比下滑24.86%。

在主要产品遭遇天花板的背景下,千金药业提出新的发展战略,寻找新的盈利增长点。千金药业回复《每日财报》表示,公司按照“一主两翼”的战略布局,“跳出妇科,做女性健康;跳出中药,做中药衍生”的发展战略,在药品制造、医药流通、中药衍生品几个版块开展经营工作。

《每日财报》发现,其2020年年报并未提及“一主两翼”的战略布局,而是提出“一元多化,增质强量”的发展路线。“一主两翼”与“一元多化”意思相差较大。

千金药业提出以妇科中药为核心,逐步向女性大健康产业领域延伸,发展女性健康相关衍生消费品,重点打造千金净雅妇科专用棉巾、千金润洗护系列和千金姜茶系列产品。在2020年年报中,其指出千金净雅妇科专用棉巾已初具规模。

除此之外,千金药业还推出女性酒饮。2016年,其成立子公司株洲千金瑰秘酒业股份有限公司,主要生产“千金饮”系列产品。其官网显示,其共推出4种酒品,包括气泡酒、玫瑰酒、果酒等。千金药业还布局娱乐产业,旗下有千金影城,一共有4家门店。

不过,上述衍生产品暂未取得重大突破。从业绩表现来看,2020年卫生用品实现营收为1.83亿元,占营收比例5.05%;娱乐业务实现营收1653万元,占营收比例0.46%。而酒品收入暂未表现在财报上。《每日财报》查询了多家电商平台,输入关键词“千金”及酒品名称,并未发现相关产品。

千金药业业绩发展“停滞不前”,与药品生产业务“原地踏步”存在很大关系。而千金药业并未将资源投入药品生产及研发,而是开发女性健康衍生品,推出多元化发展战略。截止目前,多元化发展暂未取得重大成效。对其后续发展,《每日财报》将持续关注。

-

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少受销售费用大增拖累,千禾味业(603027)一季报净利大幅下滑。公司4月22日晚间披露的季报显示,今年1-3月,公司实现营业收入4 ...

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少受销售费用大增拖累,千禾味业(603027)一季报净利大幅下滑。公司4月22日晚间披露的季报显示,今年1-3月,公司实现营业收入4 ... -

被质疑涉嫌招聘歧视 B站启动调查近日,有消息称,B站在春招北邮高校学生时,面试官炫耀资产,还称北邮人眼界太低了 自己团队都是清北或者QS前三学生等,被质...

被质疑涉嫌招聘歧视 B站启动调查近日,有消息称,B站在春招北邮高校学生时,面试官炫耀资产,还称北邮人眼界太低了 自己团队都是清北或者QS前三学生等,被质... -

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核传闻发酵仅一天,证监会19日晚间发文回应。上周末,有消息称,监管层启动严查证监系统原官员、前发审委员关联入股IPO项目,涉...

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核传闻发酵仅一天,证监会19日晚间发文回应。上周末,有消息称,监管层启动严查证监系统原官员、前发审委员关联入股IPO项目,涉... -

受访应届生求职选择更多元 应届生在求职上要做好哪些准备受访应届生求职选择更多元稳定的工作、灵活就业和新兴领域都备受青睐春招正在进行中。在应届生和海归潮叠加因素的影响下,应...

受访应届生求职选择更多元 应届生在求职上要做好哪些准备受访应届生求职选择更多元稳定的工作、灵活就业和新兴领域都备受青睐春招正在进行中。在应届生和海归潮叠加因素的影响下,应... -

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

-

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少

2021-04-27 08:23:06

-

被质疑涉嫌招聘歧视 B站启动调查

2021-04-26 08:55:24

-

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核

2021-04-20 08:35:00

-

受访应届生求职选择更多元 应届生在求职上要做好哪些准备

2021-04-15 08:30:35

-

动辄要花上万元 种牙到底有多贵?

2021-03-30 08:22:44