近年来基金行业马太效应明显,且成为一种常态。在越来越激烈的竞争环境下,没有强大的品牌力和优异的业绩回报,很难吸引到资金的关注。

今年以来“迷你基”遭遇密集清盘,债券型基金约占所有清盘基金的三分之一。其中,不少基金成立不满一年,就无奈进入了清算程序。

在基金密集清盘的同时,今年基金的发行也并不那么顺利。遇到新基金发行困境的多为中小型基金公司,资金有越来越流向头部机构和头部基金经理的趋势,公募基金行业马太效应凸显。

清盘债基占三成

东方财富Choice数据显示,截至4月29日,4月份共有47只(A/C份额分开计算)基金清盘,2021年以来,共有125只基金清盘,清盘基金数是去年同期的2.6倍。多数基金的清盘原因是连续60个工作日出现基金资产净值低于5000万元的情形。

今年以来,清盘的基金中,债券型基金有27只(A/C份额合并计算),约占所有清盘基金的三分之一。

4月28日,上投摩根基金发布公告称,上投摩根岁岁益定开债券型基金资产净值低于5000万元。为维护基金份额持有人利益,根据基金合同约定,基金将依法进入基金财产清算程序,无需召开基金份额持有人大会审议。

从收益率来看,2021年以来上投摩根岁岁益定开A净值下跌2.1%,2020年该基金净值增长1.42%,跟同类基金相比业绩不佳,排名偏下游。

景顺长城中债3-5年政策性金融债指数、前海开源3-5年国开债、博时弘盈定期开放混合均于4月29日进入清算程序。

清盘基金中,有12只基金成立不满一年,就无奈进入了清算程序。其中,不乏今年业绩表现居于上游的基金。

比如,景顺长城中债3-5年政策性金融债指数于2020年9月成立,历时7个月就进入了清算程序。其实从业绩表现来看,景顺长城中债3-5年政策性金融债指数A和C在2021年以来基金净值增长分别为8.53%、11.45%,在债基中收益并不低。大成彭博巴克莱政策性银行债券也于今年3月份清盘,成立不满一年,今年以来净值增长1.6%。这两只在同类基金中表现排名靠前,也难逃这轮“清盘潮”。

人保鑫选双债成立十个月就走入了清算程序。自2021年初以来,人保资管旗下已有人保添利9个月定开债、人保利璟纯债、人保鑫选双债三只债基清盘。

此外,兴银合富债券、长城泰丰纯债、招商长三角地方债ETF、创金合信核心价值等多只基金均成立不满一年就陷入清盘的“泥沼”。

“熊市或赚钱效应较低的市场,基金清盘激增是常态,最近可比对象如2018年。2019和2020年两年牛市之后,2021年信贷持续收紧导致市场赚钱效应弱化,净值下滑或者规模缩水厉害,越来越多的投资者赎回基金,净值跌到清盘线也会被迫清盘。很多权益基金亏钱导致权益基金清盘数量激增,而货币基金规模大增,债基短期清盘占比高,更多源于通胀等短期市场大波动下影响债基出清,债基基本会随着股债的跷跷板效应在未来走好。”玄甲金融CEO林佳义对《国际金融报》记者表示。

琢磨金融研究院院长姚杨对《国际金融报》记者表示,过去几年中,以各级银行为代表的机构资金大量助推了债券型基金的快速发展。由于中小银行专业性的部分欠缺叠加公募基金的税收政策优势,许多银行选择以委外的形式将资金交由公募基金公司管理,甚至不乏部分机构“包养”某些债券型公募基金的情况存在,导致过去几年公募基金大量储备债券基金壳资源,供机构客户投资选择。但是随着资管新规的推进及监管政策的变化,对于机构客户投资占比要求不断细化提升,且银行端资金来源也发生调整,叠加导致许多公募债券基金“壳资源”价值大幅下跌。对于手握大量壳产品的基金公司特别是大型基金公司而言,维护壳产品的价值已极为有限,但牵涉成本及精力并不少,选择主动清盘不妨为理性选择。

行业马太效应凸显

一边是基金密集清盘,另一边基金的发行也并不那么顺利。

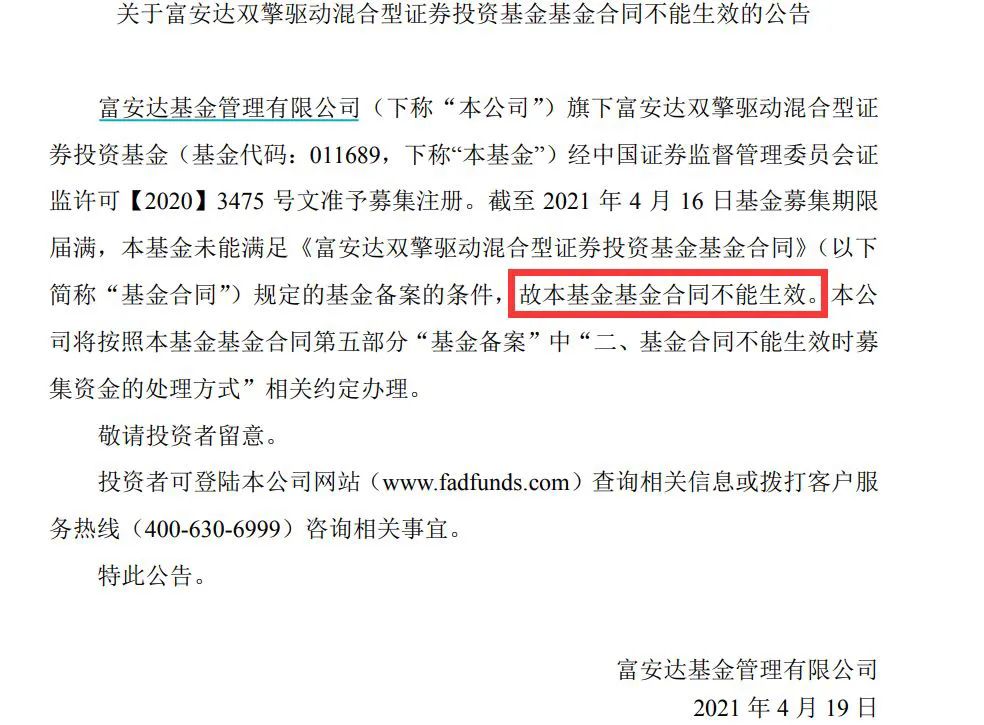

4月19日,富安达基金发布公告称,旗下富安达双擎驱动募集期限届满,未能满足基金合同规定的基金备案的条件,故基金合同不能生效。这是4月份第四只募集失败的基金。此前,募集失败的还有中融安泰一年持有纯债、九泰盈丰量化和财通丰颐12个月定开。

同花顺iFind数据显示,今年以来有9只基金(A/C份额合并计算)募集失败。其中,1月和3月份均仅有一只基金发行失败,而2月有3只基金无法成立。

截至4月29日,本月共有95只基金成立,数量约为3月份的一半。4月新成立基金份额为1236亿份,不足3月的二分之一,为2020年5月至今新基金发行份额的最低点。

不难看出,遇到新基金发行困难的多为中小型基金公司。绝大部分大型基金公司因为规模和影响力等优势,同时还有明星基金经理加持,拥有超强的吸金能力。而中小型公募基金想做起来越来越难,资金有越来越流向头部机构和头部基金经理的趋势,行业马太效应凸显。

业内人士认为,马太效应是优胜劣汰的结果,在基金行业会成为一种常态。在越来越激烈的竞争环境下,没有强大的品牌力和优异的业绩回报,很难吸引到资金的关注。

“马太效应对一个行业发展是好事情,同时也是行业发展的必然结果,优胜劣汰下,适者生存,驱使基金公司在竞争中不断变强,让基金行业诞生出越来越多的优质头部基金公司和基金经理,让行业门槛也越来越高,有利于为投资者创造更多的价值。”私募排排网基金经理胡泊对《国际金融报》记者表示。

姚杨认为,近年来行业马太效应明显,不仅发生在头部公司和中小公司的吸金能力差异上,而且同样是头部知名大公司,不同基金经理、不同基金产品的市场关注度及存续规模也差异巨大,市场资金特别是散户资金还是追逐“大公司+名产品”,如果没有强大的品牌力、可观的业绩回报,很难吸引到资金的关注。如何做出品牌、做出特色、做出吸引力,是各家公司面临的现实和挑战。

-

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少受销售费用大增拖累,千禾味业(603027)一季报净利大幅下滑。公司4月22日晚间披露的季报显示,今年1-3月,公司实现营业收入4 ...

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少受销售费用大增拖累,千禾味业(603027)一季报净利大幅下滑。公司4月22日晚间披露的季报显示,今年1-3月,公司实现营业收入4 ... -

被质疑涉嫌招聘歧视 B站启动调查近日,有消息称,B站在春招北邮高校学生时,面试官炫耀资产,还称北邮人眼界太低了 自己团队都是清北或者QS前三学生等,被质...

被质疑涉嫌招聘歧视 B站启动调查近日,有消息称,B站在春招北邮高校学生时,面试官炫耀资产,还称北邮人眼界太低了 自己团队都是清北或者QS前三学生等,被质... -

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核传闻发酵仅一天,证监会19日晚间发文回应。上周末,有消息称,监管层启动严查证监系统原官员、前发审委员关联入股IPO项目,涉...

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核传闻发酵仅一天,证监会19日晚间发文回应。上周末,有消息称,监管层启动严查证监系统原官员、前发审委员关联入股IPO项目,涉... -

受访应届生求职选择更多元 应届生在求职上要做好哪些准备受访应届生求职选择更多元稳定的工作、灵活就业和新兴领域都备受青睐春招正在进行中。在应届生和海归潮叠加因素的影响下,应...

受访应届生求职选择更多元 应届生在求职上要做好哪些准备受访应届生求职选择更多元稳定的工作、灵活就业和新兴领域都备受青睐春招正在进行中。在应届生和海归潮叠加因素的影响下,应... -

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

-

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少

2021-04-27 08:23:06

-

被质疑涉嫌招聘歧视 B站启动调查

2021-04-26 08:55:24

-

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核

2021-04-20 08:35:00

-

受访应届生求职选择更多元 应届生在求职上要做好哪些准备

2021-04-15 08:30:35

-

动辄要花上万元 种牙到底有多贵?

2021-03-30 08:22:44