微医控股有限公司(以下简称“微医”)已经正式向港交所递表,将由此成为“数字医疗第一股”。

从商业模式比较看,目前已上市的平安好医生、京东健康、阿里健康虽然各具特点,但他们之间的竞争其实属于医药领域的“三国杀”,相对地,微医则更突出“医疗”的属性。

显然,比起卖药,专注医疗固然显得高大上一些,然而,摆在微医面前的难题却是“互联网+医疗”的商业模式似乎难有变现的窗口。事实上,那些有关微医盈利、知名机构长年多轮融资的传闻,与公司近三年亏损80亿的现实形成强烈反差,这引发外界对微医商业模式及其成长性的关注。

12轮融资仍巨亏数十亿

千呼万唤始出来。

在多次上市传闻过后,有着“中国最大数字医疗服务平台”之称的微医终于在“愚人节”向港交所递表。

微医成立于2004年,目前主要业务包括“医疗服务”及“健康维护服务”。医疗服务主要包括数字医疗咨询及诊断、综合医疗服务、专科医疗服务等业务;健康维护服务涉及数字慢病管理服务和健康管理服务业务。

微医招股书中的一切都能让资本市场对其充满了想象,例如:微医创建并运营了中国首家互联网医院,以“互联网+医疗健康”创新模式开启了中国数字健康产业新时代。据公开数据显示,自2006年起,微医先后经历了12轮融资,主要投资者包括腾讯、高瓴资本、五源资本、中投中财、友邦保险、启明创投、高盛集团等。

从数据上看,微医近三年营收翻倍、毛利提升。2018年、2019年和2020年,微医的营收分別为人民币2.55亿元、5.06亿元和18.32亿元;毛利分别为0.76亿元、1.18亿元和4.98亿元;毛利率分别为29.9%、23.3%和27.2%。

有趣的是,早在 2016年,微医就自称实现营收12亿元,其中,医、药、险三个项目全部实现盈利,占比分别为45%、35%、20%。

然而,招股书显示,公司近三年净亏损分别为40.52亿元、19.37亿元和19.14亿元,经调整净亏损分别为4.15亿元、7.57亿元、8.69亿元,三年累计亏损近80亿元,经调整累计亏损超过20亿元。换言之,公司近三年烧钱不少。

疫情期间异军突起 稳定盈利模式待定

以“健康有道,就医不难”为宣传口号、在疫情期间自誉为“空中主力”的微医,似乎一直在摸索成熟稳定盈利的商业模式。

微医的前身是“挂号网”,其创始人廖杰远也在多个场合讲述创立微医的初衷“就是为了解决挂号难的问题”。

患者挂号难的核心痛点是难在挂专家号难,然而,以解决挂号难痛点的挂号业务能为微医贡献持续高额的盈利吗?

“微医的挂号业务很难盈利。与西方预约诊断疾病花费占总体花费多的大环境不同,中国自建国以来的很长一段时间诊断疾病是不需要花钱的,只有治病配药方才需要花钱。”北京鼎臣医药管理咨询中心负责人史立臣对《投资者网》分析称,“事实上,很难判断微医能得到多少紧缺的专家号,而这些专家号能为微医带来多少收益又是另一个问题。”

此外,微医招股书中提及整合医保支付,实际上,这条路“道阻且长”。虽然微医的泰安模式被普遍认为是线上与线下合作的成功案例——线上为线下分流,线下为线上引流,优势互补,但是“泰安模式”可以推广至全国市场吗?

“由于各地政策宽严及医保池深浅不同,在目前各地医保尚未联网的情况下,广泛推广的难度很大。”史立臣向《投资者网》分析道,“由于政策层面很难放开医保盈利这个领域,所以,某种程度上,涉足医保业务且能获得盈利的商业模式可能并不会如预期般那么理想。”

如果说挂号业务、医保支付整合业务都因为盈利能力差强人意而沦为概念上的王者、现实中的鸡肋,那么剔除合并生殖业务带来的增益,微医是如何在2020年实现营收提升、亏损收窄的呢?

一位长期关注医药领域的行业观察者向《投资者网》指出,疫情隔离期间,大量医生居家开展包括志愿武汉行动在内的线上诊疗,这使得微医、春雨医生等一批非头部的互联网医疗原生平台获得了更大知名度,而且政策支持也全面有利于它们的快速发展。

疫情带来的短期用户增加是否能够转变为长期活跃用户?换句话说,微医的产品对消费者而言是否有足够的粘性呢?

从微医近三年业绩的变化看,包含“慢病治疗”的健康维护业务逐渐拉开了与医疗业务的差距,截止2020年底,微医累计慢性病用户超过14.5万。数字慢病管理服务会员贡献的年均营收约3600元。这是否意味“慢病治疗”可以成为商业模式里盈利的一个稳定出口?

“慢病治疗本身是可以构成用户粘性的”,史立臣向《投资者网》分析到,“但是,慢病治疗其实是复诊行为。慢病管理的大前提是要了解患者以前治病的经历,还有要掌握所有数据。否则,与其说慢病管理不如说开药。”

行业规范落地前 一切皆有可能

事实上,在部分VC/PE投资人的眼中,无论是招股书中的山东泰安模式还是互联网医疗的概念,似乎都已经在当下无法获得持续认可。

“微医上市的目的是比较明确,就是前期投资者要退出。”电商天使投资人、前京东电商战略分析师李成东向《投资者网》直言,“目前微医只是单纯的概念股,与京东健康、平安好医生相比没有特别突出的优势,而后者已经拥有了更大的体量与更多的资本支持。商业模式上看,微医要获利还是相对较难的。”

号称拥有自有医生超过500人的微医,其自身医疗服务能力也相对较强。史立臣向《投资者网》分析称,“如果将医生资源和药品(医疗+医药)对接起来,那么,微医未来盈利的可能就非常大。互联网加医药可盈利是因为有直接可变现的载体。微医等主打医疗牌的企业,实际应整合医疗加医药的资源。这个行业未来发展的趋势是,以‘药’作为变现载体,又有线上的医生会员,以‘医’作为服务保证。”

值得留意的是, 4月15日,国务院办公厅发布《关于服务“六稳”“六保”进一步做好“放管服”改革有关工作的意见》指出,在确保电子处方来源真实可靠的前提下,允许网络销售除国家实行特殊管理的药品以外的处方药。这被外界解读为政策端释放出了行业洗牌的信号。

“在行业规范落地前,一切皆有可能”,史立臣向《投资者网》分析称,“在行业规范建立之前,是否能快速建立知名度与美誉度,将在很大程度上决定微医的未来。另外,微医可以尝试与某些公立医院合作,就目前来看,越是小的且拥有成熟医药平台的企业,就越有与某些公立医院合作共赢的可能。” (思维财经出品)

《投资者网》陆永俊

-

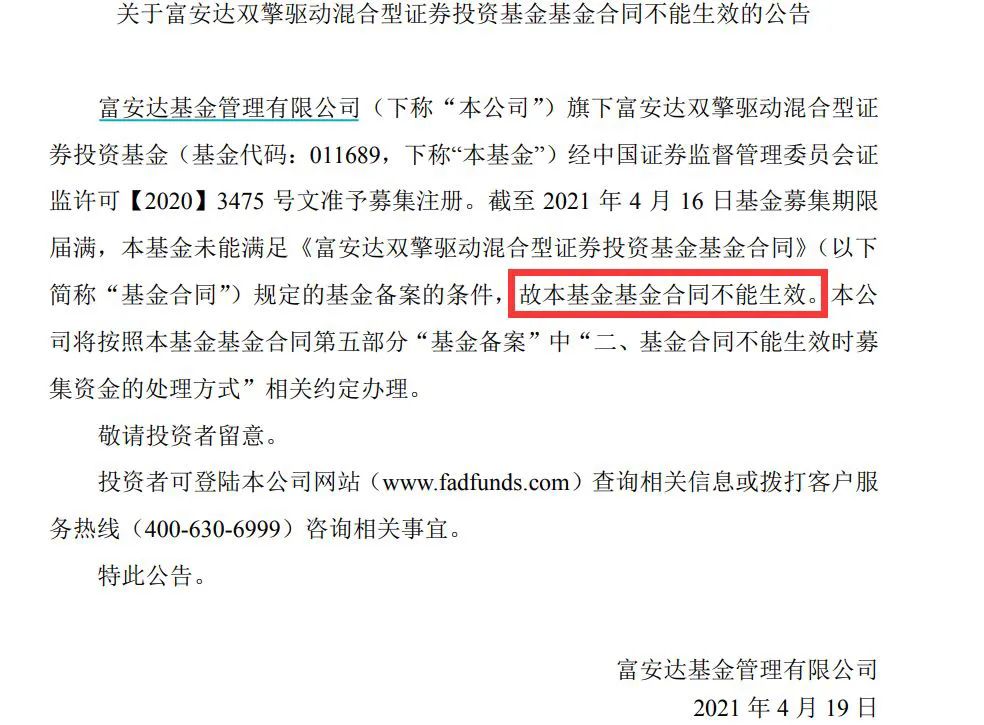

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少受销售费用大增拖累,千禾味业(603027)一季报净利大幅下滑。公司4月22日晚间披露的季报显示,今年1-3月,公司实现营业收入4 ...

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少受销售费用大增拖累,千禾味业(603027)一季报净利大幅下滑。公司4月22日晚间披露的季报显示,今年1-3月,公司实现营业收入4 ... -

被质疑涉嫌招聘歧视 B站启动调查近日,有消息称,B站在春招北邮高校学生时,面试官炫耀资产,还称北邮人眼界太低了 自己团队都是清北或者QS前三学生等,被质...

被质疑涉嫌招聘歧视 B站启动调查近日,有消息称,B站在春招北邮高校学生时,面试官炫耀资产,还称北邮人眼界太低了 自己团队都是清北或者QS前三学生等,被质... -

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核传闻发酵仅一天,证监会19日晚间发文回应。上周末,有消息称,监管层启动严查证监系统原官员、前发审委员关联入股IPO项目,涉...

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核传闻发酵仅一天,证监会19日晚间发文回应。上周末,有消息称,监管层启动严查证监系统原官员、前发审委员关联入股IPO项目,涉... -

受访应届生求职选择更多元 应届生在求职上要做好哪些准备受访应届生求职选择更多元稳定的工作、灵活就业和新兴领域都备受青睐春招正在进行中。在应届生和海归潮叠加因素的影响下,应...

受访应届生求职选择更多元 应届生在求职上要做好哪些准备受访应届生求职选择更多元稳定的工作、灵活就业和新兴领域都备受青睐春招正在进行中。在应届生和海归潮叠加因素的影响下,应... -

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

-

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少

2021-04-27 08:23:06

-

被质疑涉嫌招聘歧视 B站启动调查

2021-04-26 08:55:24

-

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核

2021-04-20 08:35:00

-

受访应届生求职选择更多元 应届生在求职上要做好哪些准备

2021-04-15 08:30:35

-

动辄要花上万元 种牙到底有多贵?

2021-03-30 08:22:44