疫情发生以来,在流动性宽松的环境下,全球大宗商品市场呈现先抑后扬走势,尤其是以铜为代表的有色金属,迎来一波牛市行情,价格在2021年一季度再度站上历史高位。二季度铜价能否延续强势?4月9日下午,在新湖期货于上海主办的第七届中国大宗商品产业论坛有色金属产业闭门会议上,嘉宾对以铜为首的有色金属市场未来发展趋势进行了展望。

上海钢联电子商务有限公司高级分析师王宇认为,从宏观来看,一季度,由于美国新一轮财政刺激政策出台,且美联储延续宽松政策,通胀预期不断上升,加之国内春节就地过年以及疫苗整体推进较为顺利,市场对经济复苏前景乐观,看多情绪高涨,铜价一度攀升至11年的高位,而二季度,相对偏空。疫情得到控制,刺激政策难以维持,同时美国新一轮制裁即将开始,国际关系相对紧张。不过,整体上,由于全球宽松政策不会快速退出,通胀预期的回升将继续利好铜价。

至于铜基本面,先看矿端。王宇表示,当前全球铜矿供需依旧处于紧平衡状态。2020年在疫情影响下,全球铜矿出现减产。据统计,由于铜精矿产量下滑,全球供应短缺7.2万吨。而2021年在疫情实现控制、铜矿产出恢复的情况下,产量预计增长4.6%,至2113万吨。他表示,尽管目前现货TC处于低位,不足30美元/干吨,但这是矿山与冶炼企业生产恢复错配所致。

铜精矿进口上,一方面,我国进口总量平稳,但增速明显放缓;另一方面,国产矿自给率下滑,2020年为21.7%,2021年预计进一步下滑。他表示,由于国内粗铜产能不断扩展,而铜精矿进口量不变、铜矿自给率下降,国内铜矿市场将从供需紧平衡向供应偏紧转变,这为铜价提供了支撑。

再看冶炼端,2021年国内粗炼产能快速扩张,而精炼产能扩张速度放缓,国内计划新增48万吨粗炼产能和60万吨精炼产能。具体来看,粗铜产量明显回升,2021年粗铜产量预计新增63.2万吨,总体达到849.2万吨。由于新增基本都使用矿原料生产,而矿原料供应偏紧,导致TC难以回升至较高位置。对于粗铜而言,随着产量的增加,加工费也将上涨。同时,随着国内电解铜产量增速的提高,进口量将减少。不过,需要注意,冶炼厂检修集中在二季度,会对产量产生一定影响。此外,2020年再生铜进口量大幅缩减,同比降幅为40%,但2021年将回归增长态势,并且品质有望进一步提升,预计进口量达到165万吨,含铜量在127.7万吨。

从整体供需情况来看,王宇预计,2021年全球铜产量将增长4.6%,至2113万吨;实际消费增长6.2%,至2542万吨。具体到我国市场,预计精炼铜产量为1017万吨,同比增长10%,消费增速为6.22%。供应端,冶炼企业上半年产出略低于预期,下半年冲量趋势明显;需求端,房地产竣工表现亮眼将拉动需求。他表示,后续铜价能否上破高位,还需观察宏观和消费的变化,同时警惕宏观与消费不及预期的风险,整体上则继续看多年内铜价。

值得一提的是,新湖期货有色金属研发总监孙匡文表示,在碳达峰、碳中和政策下,新能源发展将为铜、铝消费带来亮点。铜方面,新能源汽车未来5年能带来30%—40%的年消费增长。国际上新能源汽车在2025年对铜消费的占比将达到5%。与之配套的汽车充电桩也将带来一定的铜消费。另外,风电与光伏发电也利好铜消费,到2025年对全球铜消费的占比将达到8.61%。整体上,新能源在铜消费中的占比将逐年上升,预计2020年产生136.02万吨的消费量(占比5.45%),到2025年产生364.81万吨的消费量(占比13.56%),年增长率达到20%。铝方面,汽车轻量化将带来铝合金消费需求的增长,预计2021年汽车用铝量增加24.15万吨。同时,光伏发电也需要铝合金的应用,2019年用铝115.36万吨(占比1.35%),2025年将达到311.9万吨(占比3.79%)。整体上,新能源在铝消费中的占比将在2025年达到7.35%。

-

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿... -

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资...

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资... -

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平...

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平... -

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21...

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21... -

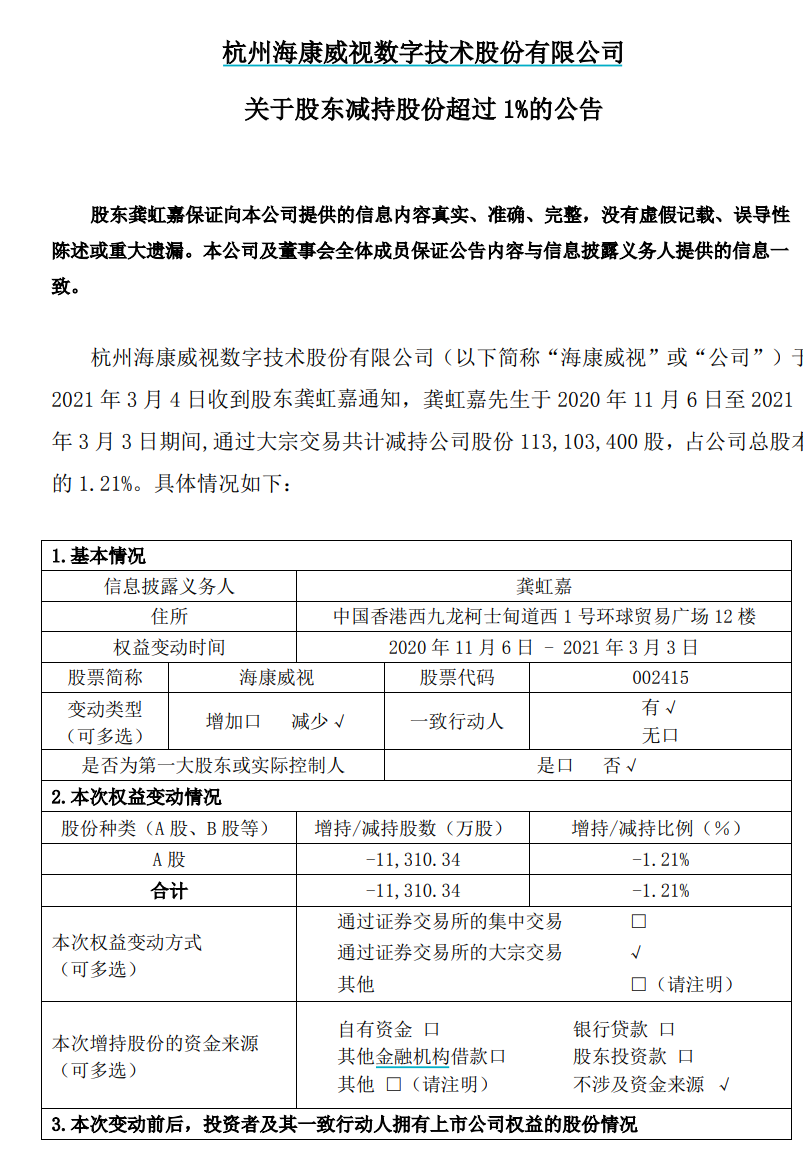

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司...

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司...

-

动辄要花上万元 种牙到底有多贵?

2021-03-30 08:22:44

-

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格

2021-03-23 08:45:44

-

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”

2021-03-18 08:43:54

-

新兴行业诉求增长 生鲜食品、网上订餐问题突出

2021-03-17 08:25:03

-

最牛天使投资人 5000亿白马股遭大减持

2021-03-05 08:28:57