近期,奈雪的茶控股有限公司(以下简称奈雪)在港交所递交招股书,正式向“新式茶饮第一股”发起冲刺。

招股书显示,奈雪在2018年、2019年及2020年前9个月营业收入分别为10.87亿元、25.02亿元和21.15亿元,同比增速分别为130.2%和20.8%。

伴随营收高增长,却是盈利难题。数据显示,奈雪的茶每单均价高达43元,远高于同行。而在新茶饮界,客单均价为35元的新茶饮,价格已远远甩掉传统奶茶,与咖啡单价比肩。

然而如此高的价格,奈雪的茶却依然没能换来利润。据奈雪的茶招股书显示,2018年以来累计亏损高达1.37亿元。也因为行业难盈利的现状,业界有以“流血上市”来评论奈雪的茶此番赴港上市。

奈雪累计亏损1.37亿元

消费者给的钱都去哪了?

从行业份额来看,奈雪的市场份额达17.7%,排名第二,仅次于25%的喜茶。近年,以奈雪的茶、喜茶为代表的先行者彻底带火了新消费赛道的新茶饮,如今同样以新茶饮出圈的茶颜悦色也受到大众追捧。

按店面的城市分布情况,2018年、2019年及截至2020年三季度,奈雪的茶饮店数量分别为155家、327家和422家。截至招股书发布日前,奈雪的门店数量为507家。

与门店数量和营收快速增长形成鲜明对比的,却是奈雪至今尚未实现盈利。数据显示,2018年、2019年及2020年前三季度,奈雪分别亏损约6972.9万元、3968万元、2751.3万元,累计亏损达1.37亿元。

所以消费者的钱去哪儿了?翻阅招股书,奈雪的茶标准门店面积在180㎡-300㎡,单店平均店内员工人数为18.3人。由于烘焙业务的存在,奈雪需要在门店开辟现制面包房,这对门店面积和人工都提出了更高的要求。

2018年、2019年及2020年1—9月,奈雪的茶原材料成本分别占总收益的35.3%、36.6%和38.4%;员工成本分别占总收益的31.3%、30.0%和28.6%;租金开支及物业管理费分别占总收益的17.8%、15.6%和15.2%,以上成本支出合计占总收益的80%以上。

原材料、员工成本、及租金物业管理开支,为奈雪的茶的三项固定大头支出,占到总收益超过八成。

高端难解盈利困境

曾尝试走“轻量化”路子

走访奈雪的茶深圳门店,不管是奈雪梦工厂还是购物中心的大店业态,奈雪的茶显然是商业综合体的门面担当;与此前的奶茶店常常坐落于街头巷尾或者商场的非核心层截然不同。

“拿着奈雪的茶,我都敢进Prada。”这样的网络戏言,也能一窥奈雪的茶已经在走高端差异化的路径。但高端局,如何破解盈利难题仍旧没有好答案。

单纯地拓店,规模效应确实有助于摊薄原材料的平均支出,但人员配置及物业租金则不会有太大影响。

食品产业分析师朱丹蓬接受媒体采访时指出,造成奈雪亏损最直接的原因是,单店的营收没有达到盈亏平衡点,这说明奈雪整体的单店流量应该是不理想的。南都也从业内人士了解到,奈雪的茶整体坪效确实未尽人意。

近三年,奈雪门店的销售额和订单量呈逐年下滑趋势。其2018年、2019年、2020年1月~9月单店日订单量分别为716单、642单、465单,日均销售额分别为3.07万、2.77万和2.01万元,呈现持续下降趋势,特别是在2020年,公司平均单店销售额出现快速下降。

大店所带来的必然是成本压力,解决办法不外乎扩大规模来摊薄成本。为此,奈雪的茶尝试走“轻”量化路径,打出了PRO店的牌。而这个Pro店舍弃了奈雪的茶此前主打的亮点,现制面包房。

此前,南都记者曾专程探访奈雪的茶首家Pro门店。选址科技园写字楼,门店更小,产品品类甚至囊括了咖啡。据悉,pro店推翻了过去标准门店“前店后厂”的烘焙产品制作模式,移除现制面包房,而是以中央厨房的形式提供预制烘焙产品。

“这有望让奈雪门店面积降低至80㎡-200㎡,员工也将比标准店精简50%。未来新开门店的七成将是pro店。”奈雪的茶此前在Pro店开业时如是表示。

从招股书来看,奈雪正在改善相关问题,其表明将提升门店经营效率,并推出全新的pro店。

舍弃现制面包后,Pro店是否会让消费者买单?扩充品类后的奈雪Pro店跟其它常见类型的咖啡店能否形成差异化竞争?最重要的是,订单量能否如期提升?截至目前,这些仍是未知之数。

而快速拓店之后,理论上的降低成本可行,但实际操作上仍会对供应链提出极大要求。一位新茶饮新锐品牌相关负责人跟南都表示,即便是市场追捧的新品牌,在新城开店依然有所顾虑,关注点之一仍是担忧供应链跟不上;尤其是人员招募及管理,这些都是难点。

在新式茶饮这一“价值千亿”的赛道上,从来不缺竞争者。主打下沉市场的“蜜雪冰城”开店速度“一骑绝尘”;主打街边店的“茶颜悦色”、“CoCo”、“1点点”等则是“激战正酣”;而以“喜茶”和“奈雪的茶”等主力在购物中心设店的高端茶饮,则开始了新一轮的“下沉”探索。

但众多定位不同的茶饮品牌,真的能构建护城壁垒吗?仅从口味来看,各家都有水果茶、芝士奶盖茶、牛乳茶等招牌,口味差异化并不明显。茶饮行业已然进入了一个多元竞争、多赛道竞争的阶段。而盈利难关,仍待破局。记者陈盈珊

-

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿... -

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资...

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资... -

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平...

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平... -

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21...

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21... -

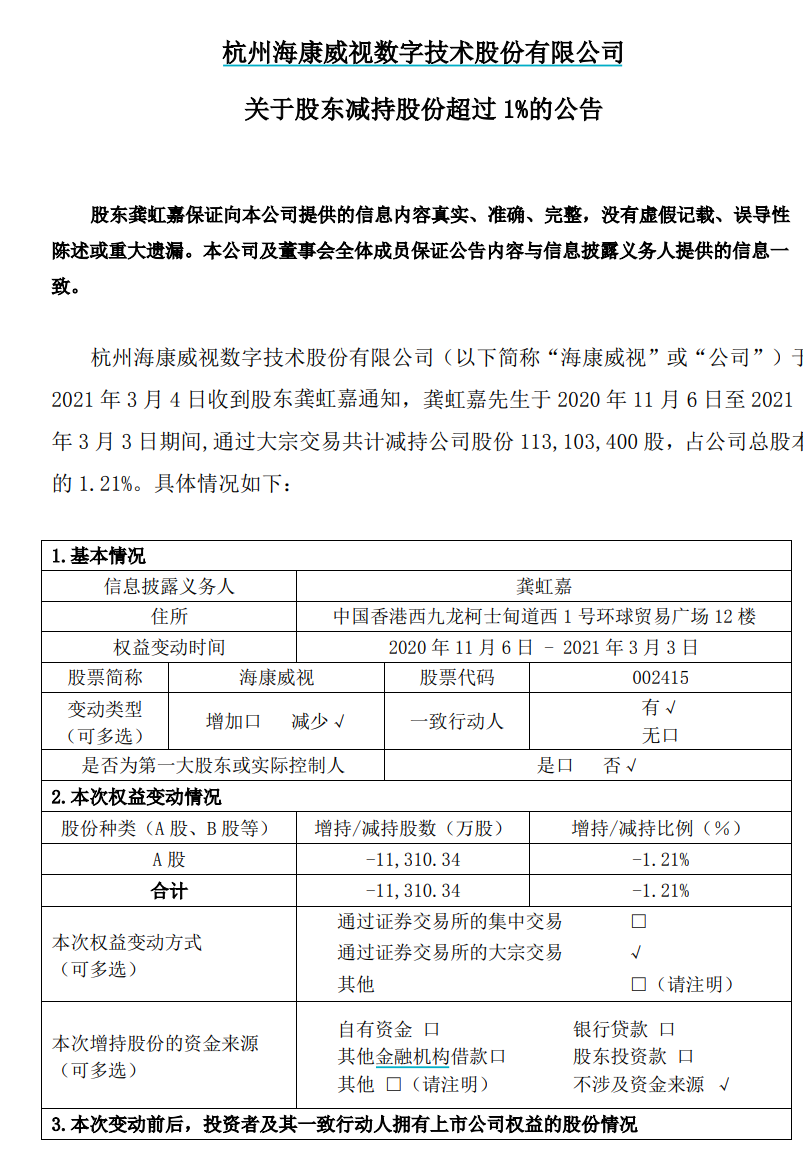

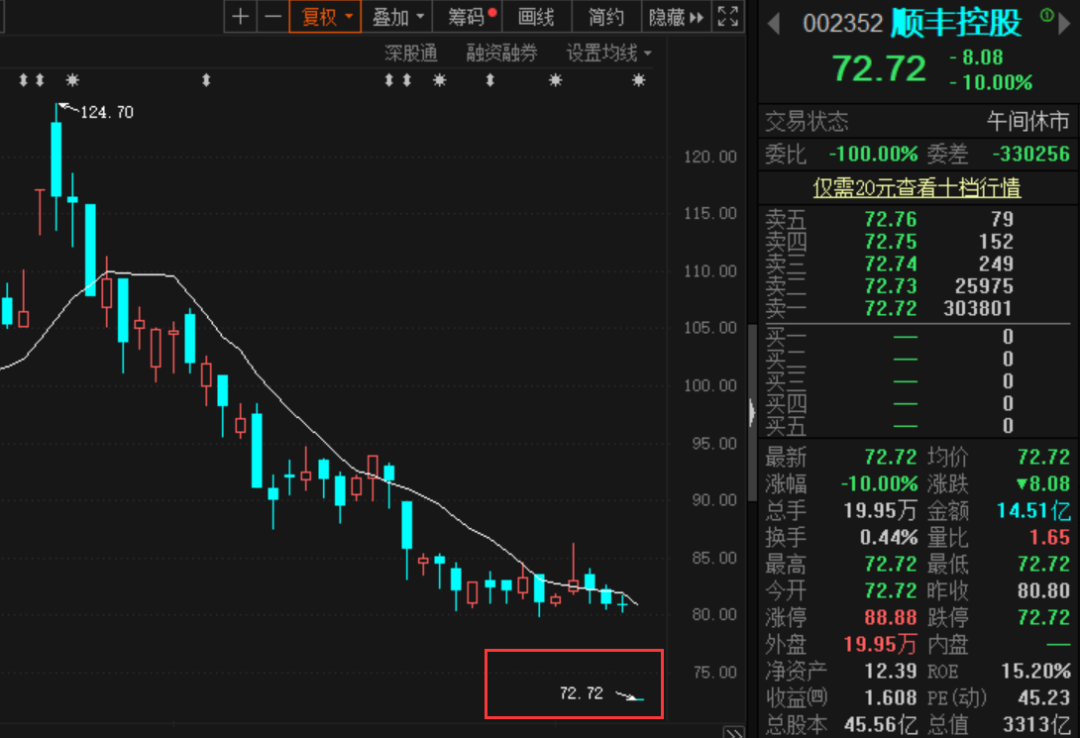

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司...

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司...

-

动辄要花上万元 种牙到底有多贵?

2021-03-30 08:22:44

-

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格

2021-03-23 08:45:44

-

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”

2021-03-18 08:43:54

-

新兴行业诉求增长 生鲜食品、网上订餐问题突出

2021-03-17 08:25:03

-

最牛天使投资人 5000亿白马股遭大减持

2021-03-05 08:28:57