近日,中铁高铁电气装备股份有限公司(简称“高铁电气”)发布了科创板首轮问询回复,上市进程迎实质性进展。《经济参考报》记者注意到,高铁电气是上市公司中国中铁(股票代码“601390”)间接通过中铁电气工业有限公司控股95.21%的企业,实际控制人为国务院国资委。高铁电气本次申请科创板上市,拟募集7.83亿元用于高速铁路接触网装备智能制造项目、轨道交通供电装备智慧产业园建设项目、研发中心建设项目以及补充流动资金和还贷。

报告期净利润复合增长率

高达51.94%

资料显示,高铁电气专注于电气化铁路接触网产品、城市轨道交通供电设备及轨外产品的研发、设计、制造和销售。记者研读招股书发现,高铁电气近年来保持稳健增长的发展态势。

招股书显示,报告期内(指2017年、2018年、2019年和2020年上半年),高铁电气实现营业收入分别为10.13亿元、10.40亿元、12.87亿元和6.54亿元。其中,电气化铁路接触网、城市轨道交通供电设备等主营产品,实现营业收入分别为10.00亿元、10.27亿元、12.73亿元和6.48亿元,占营业收入比例分别为98.72%、98.78%、98.92%和99.18%。

根据高铁电气统计的2017年至2020年6月我国高铁及城轨市场供电设备招标及中标情况,以中标金额计算,该公司在高铁接触网产品市场占有率约为60%,在城市轨道交通供电设备市场占有率约50%。具体来看,报告期内,高铁电气高铁接触网产品实现营业收入分别为2.97亿元、3.03亿元、5.16亿元和1.67亿元,占主营业务收入比例分别为29.71%、29.51%、40.56%和25.76%;城市轨道交通供电设备实现营业收入分别为4.47亿元、5.31亿元、4.58亿元和3.48亿元,占主营业务收入比例分别为44.69%、51.73%、36.01%和53.62%。

高铁电气在营业收入保持稳健增长的同时,净利润方面也保持高速增长。由2017年的6324.97万元大增至2019年的14602.17万元,复合增长率高达51.94%。此外,值得一提的是,高铁电气在营业收入、净利润双增的良好态势下,其整体负债结构日趋稳定。报告期内负债总额分别为11.94亿元、12.96亿元、12.51亿元和13.23亿元,主要由短期借款、应付票据、应付账款和其他应付款等组成,其中流动负债占比分别为97.20%、98.00%、99.15%和96.18%;资产负债率分别为76.11%、74.33%、66.45%和67.44%,呈现出持续下降态势。

173项专利28项核心技术

铸就行业龙头地位

招股书显示,高铁电气坚持以“打造世界一流的牵引供电装备制造商和系统方案服务商”为愿景,以“更好服务我国电气化铁路及城市轨道交通建设”为宗旨,重研发拓市场强管理、提质量促增长铸品牌,为我国普速、高速电气化铁路和各种城市轨道交通建设项目提供了优质的接触网产品等供电产品,解决了多项技术难题,助力多项国家、地方重大交通基础设施建设,已发展成为行业内少数产品体系覆盖广、供应能力强、技术先进的电气化铁路接触网产品和城市轨道交通供电设备生产企业。

诚如其言,高铁电气及其前身成立60余年来,累计为包括我国首条电气化铁路在内的多条电气化铁路生产供应接触网产品,多次应用于国家重大铁路、城市轨道交通建设项目,部分产品填补了我国轨道交通供电系统关键零件国产化的空白,多项产品达到国际领先水平。如为世界上运营里程最长、标准最高的京沪高铁、国内极寒地区设计建设标准最高的哈大高铁、第一条全国产化的郑西高铁、第一条运用“简统化”制式的京沈高铁等高速铁路供应产品;为第一条国产化轻轨上海明珠线一期,第一条刚性接触网国产化地铁广州地铁二号线,国内首次采用全国产化的钢铝复合接触轨供电系统的广州地铁四号线等城市轨道交通线路供应产品。

《经济参考报》记者注意到,高铁电气业绩的稳定增长,得益于其强大的自主研发水平以及由此衍生的173项专利、28项核心技术。高铁电气坦言,在设备国产化、核心技术自主化等国家自主化创新政策指引下,公司坚持“科技兴企、创新驱动”理念,加大自主创新力度,积极探索和开发新产品新技术,不断突破行业技术瓶颈。目前共突破形成了28项核心技术,成功申请了173项专利,其中发明专利25项,PCT专利3项。近年来,公司还获得了包括国家科学技术进步二等奖在内的26项奖项,先后被授予国家级企业技术中心、国家知识产权优势企业及中国轨道交通自主创新50强企业等称号,并成为电气化铁路接触网行业标准的主要起草单位之一。

此外,数据显示,高铁电气每年投入大量经费进行新技术、新产品的研发。报告期内,高铁电气研发费用分别为4816.09万元、4030.70万元、4824.54万元和2079.39万元,累计投入研发费用达1.58亿元。

客户集中、关联交易、存货高企等

三大风险引关注

值得投资者注意的是,《经济参考报》记者研读招股书发现,高铁电气存在客户集中度较高、关联交易占比较高、存货余额较大等风险。

招股书显示,报告期内,高铁电气对前五大客户的销售收入合计分别为9.40亿元、9.26亿元、11.10亿元和6.10亿元,占当期营业收入的比例分别为92.74%、89.05%、86.23%及93.35%。其中,重要关联方中国中铁及其下属单位一直稳居高铁电气第一大客户。报告期内,高铁电气来自中国中铁系的销售收入分别为5.94亿元、6.25亿元、5.46亿元和3.96亿元,占当期营业收入比例分别为58.65%、60.11%、42.45%和60.54%。

这一问题也引起了监管部门的注意。上交所在审核问询中,要求高铁电气结合可比市场公允价格、第三方市场价格等解释关联交易作价的公允性,以及是否存在对发行人或关联方的利益输送等。高铁电气回复表示,公司主要通过参与招投标、竞争性谈判等方式获取关联方业务,销售价格受各项目投标价格的影响,同时也受不同的材质、品名及型号的影响,与客户是否为公司关联方并无直接关系,不存在利用关联交易输送利益的情形。

招股书还显示,高铁电气存在存货高企的风险。报告期各期末,高铁电气存货账面价值分别为2.76亿元、3.50亿元、5.52亿元和5.66亿元,存货余额占各期末资产总额的比重分别为17.63%、20.07%、29.31%和28.83%,其中发出商品余额分别为1.52亿元、2.00亿元、3.77亿元和3.59亿元,占各期存货余额的54.77%、56.95%、68.15%和63.54%,发出商品余额占存货余额比例较高。

高铁电气对此坦言,如果客户的生产经营发生重大不利变化、供货项目建设放缓与延后或公司未及时办理验收结算手续,将导致公司存货余额较大并可能出现减值的风险。同时,报告期各期末,公司对发出商品进行减值测试,各期存货跌价准备金额分别为82.16万元、122.65万元和32.04万元。

此外,高铁电气还在招股书中揭示了新产品研发与技术更新的风险:“如果公司研制的新品不能满足技术日益变化需求,将会面临市场占有率下降的风险,进而影响公司的营业收入。”

-

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资...

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资... -

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平...

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平... -

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21...

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21... -

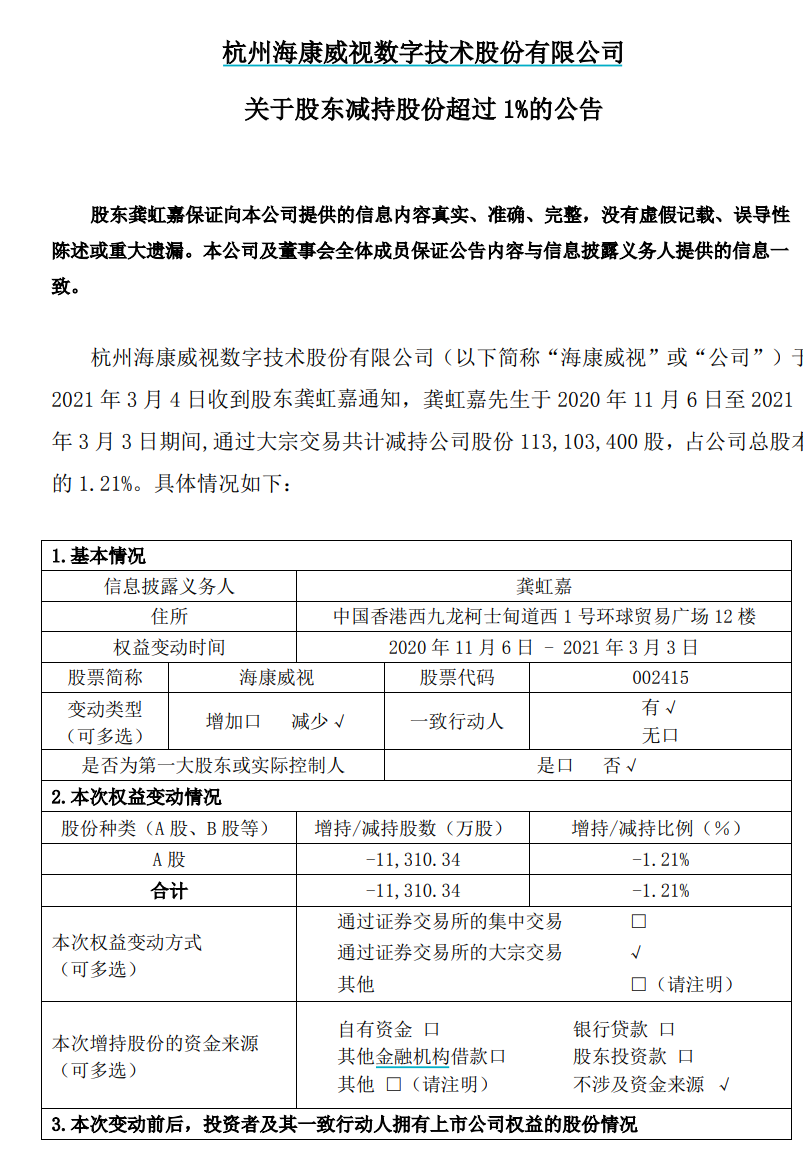

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司...

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司... -

A股三大股指全天单边下挫 大涨大跌轮番上演这几天,A股玩起了蹦极,大涨大跌轮番上演,当真是折磨死人。对于那些持有抱团股的投资者来说,更是春节过后就没开心过。领头...

A股三大股指全天单边下挫 大涨大跌轮番上演这几天,A股玩起了蹦极,大涨大跌轮番上演,当真是折磨死人。对于那些持有抱团股的投资者来说,更是春节过后就没开心过。领头...

-

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格

2021-03-23 08:45:44

-

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”

2021-03-18 08:43:54

-

新兴行业诉求增长 生鲜食品、网上订餐问题突出

2021-03-17 08:25:03

-

最牛天使投资人 5000亿白马股遭大减持

2021-03-05 08:28:57

-

A股三大股指全天单边下挫 大涨大跌轮番上演

2021-03-05 08:27:33