央行“解绑”信用卡透支利率已有80日,但北京商报记者近日调查并咨询10余家银行发现,各行基本“按兵不动”,仍采取万分之五的日息计算,也有银行表示,正在研究客群差异化定价,探索更多下沉客户。

费率“按兵不动”

根据《关于推进信用卡透支利率市场化改革的通知》(以下简称“新规”),央行决定,自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理(即上限为日利率万分之五、下限为日利率万分之五的0.7倍,测算年化利率区间为12.775%-18.25%)。

北京商报记者近日调查并咨询10余家银行发现,目前新规出台两个多月,暂未有银行对信用卡透支利率做出调整,基本仍采取万分之五的日息计算,即测算年化利率为18.25%。

“公司正在研究调整信用卡透支利率,但市场化定价落地的周期比较长,大家目前都在观望,也还没听说有哪家银行要先有动作。”谈及目前针对新规的调整进展,一位股份行相关部门负责人对北京商报记者表示。

“调整”,即针对新规放开上下限后探索针对不同客群差异化定价:利率“向下探”,对于优质客群做一些减免、降低利率;利率“向上浮”,探索拓展一些面向信用卡“学历客群”之外的更为“下沉”的持证技能人才等新客群。

“这部分客群可能达不到现有信用卡持卡人的准入标准,但是稍微调高一点利率,客群就有机会往下探一点,风险能跟收益成正比。”他表示,放开上限更有利于银行探索更多下沉客群,这也是对于银行而言,信用卡透支利率“松绑”更为积极的意义。

大行缺乏动力

为何没有银行率先迈出市场化一步?北京商报记者了解到,这背后主要有利率调整很难变动市场份额、大行缺乏动力以及信用卡透支业务“对内对外”竞争力弱化两方面原因。

多家国有银行、股份制银行人士向北京商报记者介绍,经过长时间发展信用卡市场各大银行占据的份额比较稳定,即便想以“价格战”的方式增加自身的份额,可能也不会起到很好的效果。据苏宁金融研究院统计,2019年末,建行、工行、招行等15家全国性银行的信用卡贷款余额占行业比例达92%。

另一方面,经常用到透支利率的用户仍为少数,会支付信用卡透支利率的客群主要被银行分为三类:一是忘记还款;二是短时间内资金周转不过来,难以全额还款;三是负债很多逾期已无力偿还。

有股份行信用卡中心人士对北京商报记者坦言,对于银行而言,信用卡透支业务因竞争力弱化,逐渐被“边缘化”。对内,信用卡分期业务能够为银行带来更高的利润相对而言更受重视;对外,信用卡透支利率高于不少互联网金融产品的利率,取现也非常不划算,面对越来越多的互联网金融产品缺乏优势。“透支利率虽然刚放开限制,但过往银行的信用卡分期业务市场化程度已经很高了;信用卡分期手续费利润更大,所以在这块业务上银行会着力更多一点。”

中小银行或积极调降

央行新规之后,信用卡利率变革已是各银行的“必修课”。目前银行信用卡透支利率不仅比同期银行贷款利率高得多,同时也高于民间借贷利率上限。那么,银行信用卡透支利率是否有对标民间借贷利率下调的可能性?

“大规律来讲,利率下行是一个大趋势,透支利率年化18.25%高于目前民间借贷利率上限,目前银行信用卡利率虽然没有受到民间借贷利率的限制,但是既然有这个标准,也会是金融机构参考的方向。”上述股份行信用卡中心人士坦言。

零壹研究院院长于百程也表示,从利率上看总体下降的可能性大。今后,信用卡业务在银行内的创新性将会增强,各家之间以及银行内部不同客户的信用卡透支利率都会体现出更大的差异性,对于信用卡持卡人来说,后期不同银行透支利率也会各不相同,各家银行也会根据风控水平进行动态调整,持卡人将会优先选择利率低的信用卡进行透支。

在多位银行业受访人士看来,部分具有较强还款意愿,但全额还款能力不足的用户可能会迁移至还款成本较低的银行。

于百程进一步指出,取消信用卡透支利率上限和下限管理后,信用卡用户数量大的、线上信贷产品优势不强的银行具有更强的创新积极性和优势。中小银行受地域限制,信用卡发展有限,也可以以此为契机进行产品创新带动信用卡发卡量,抢得先机。

金融科技专家苏筱芮指出,市场化定价下优质持卡人获取资金的成本有望降低,如果要调整信用卡透支利率,建议银行从多维度评判持卡用户资质,结合大数据等技术在风控模型方面提升审批效率。

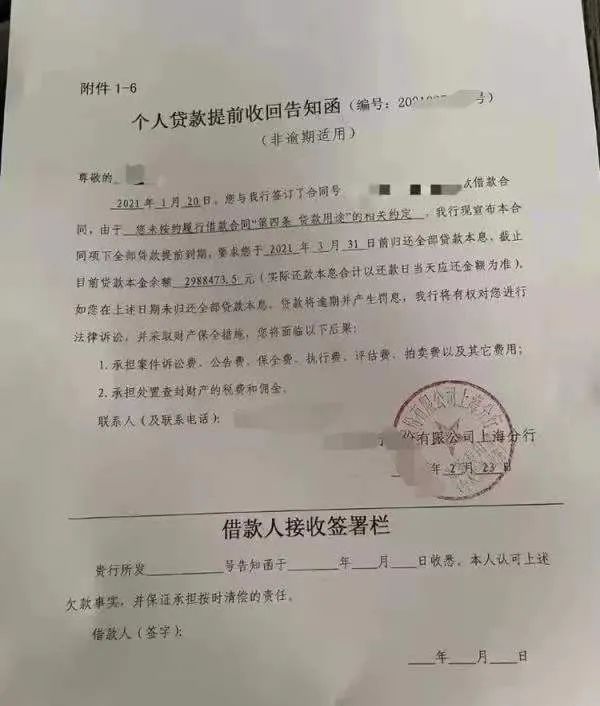

-

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平...

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平... -

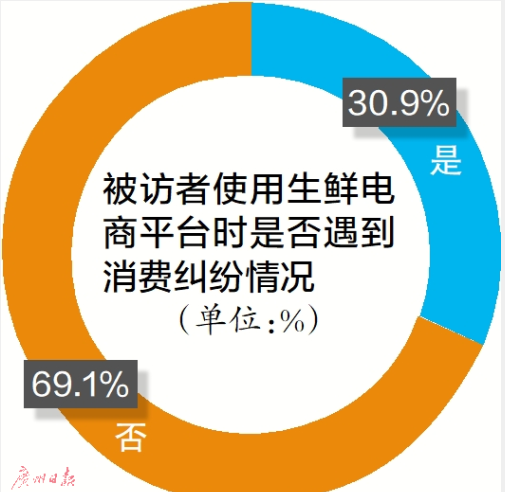

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21...

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21... -

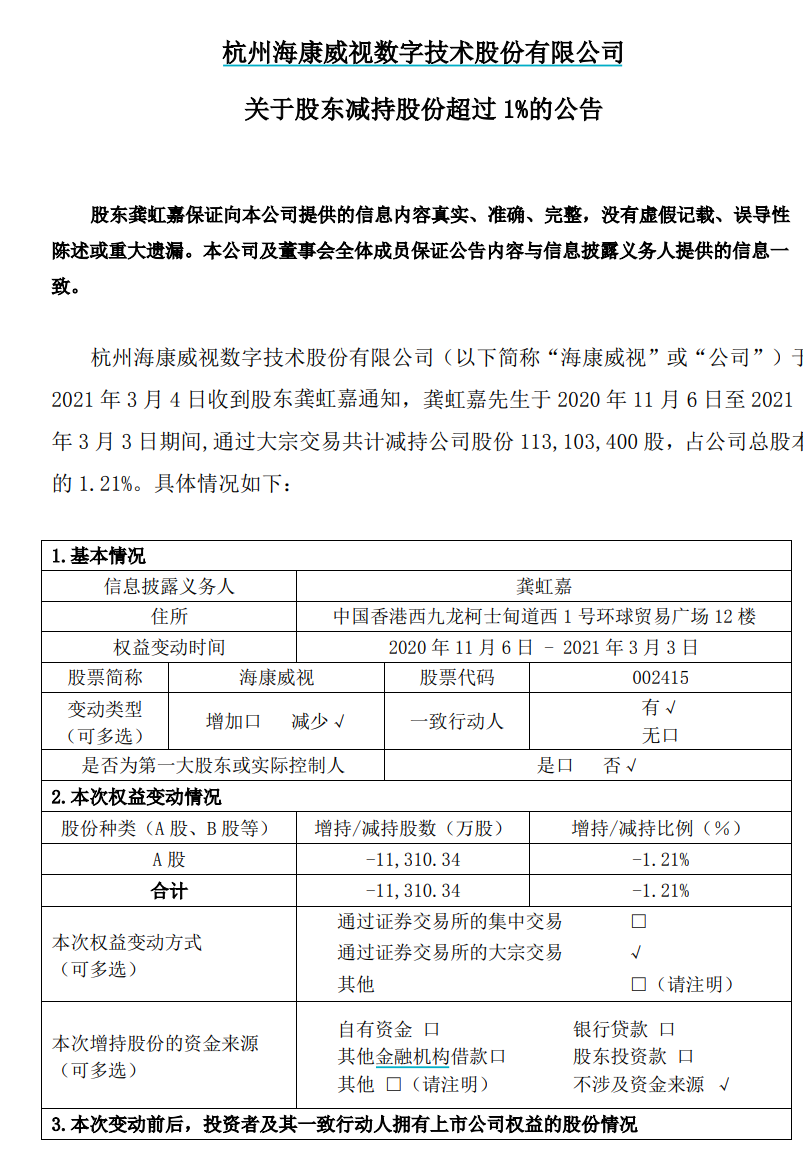

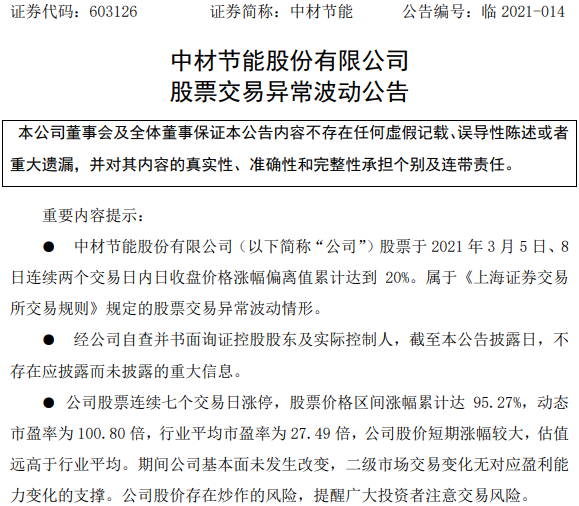

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司...

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司... -

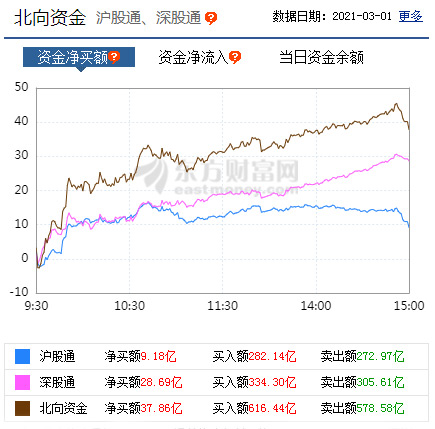

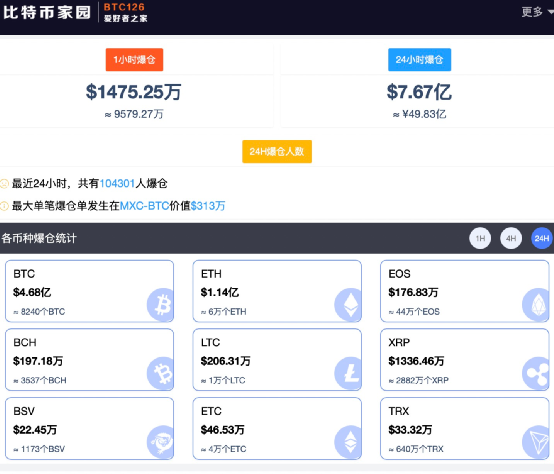

A股三大股指全天单边下挫 大涨大跌轮番上演这几天,A股玩起了蹦极,大涨大跌轮番上演,当真是折磨死人。对于那些持有抱团股的投资者来说,更是春节过后就没开心过。领头...

A股三大股指全天单边下挫 大涨大跌轮番上演这几天,A股玩起了蹦极,大涨大跌轮番上演,当真是折磨死人。对于那些持有抱团股的投资者来说,更是春节过后就没开心过。领头... -

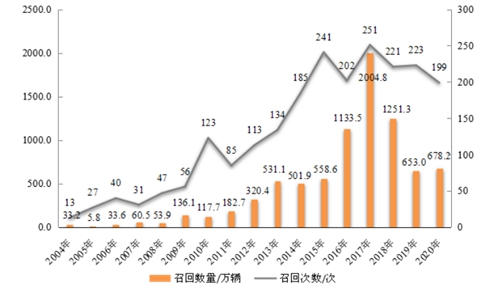

行业板块普涨 稀土永磁概念领涨A股三大指数今日集体收涨,其中沪指上涨1 21%,收报3551 40点;深证成指上涨2 41%,收报14857 34点;创业板指上涨2 77%,收报2994 75点。两市

行业板块普涨 稀土永磁概念领涨A股三大指数今日集体收涨,其中沪指上涨1 21%,收报3551 40点;深证成指上涨2 41%,收报14857 34点;创业板指上涨2 77%,收报2994 75点。两市

-

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”

2021-03-18 08:43:54

-

新兴行业诉求增长 生鲜食品、网上订餐问题突出

2021-03-17 08:25:03

-

最牛天使投资人 5000亿白马股遭大减持

2021-03-05 08:28:57

-

A股三大股指全天单边下挫 大涨大跌轮番上演

2021-03-05 08:27:33

-

行业板块普涨 稀土永磁概念领涨

2021-03-01 15:33:02